IMPOSTO SOBRE SERVIÇOS (ISS) Do Fato Gerador, Incidência e Local da Prestaçao O Imposto Sobre Serviços – ISS tem como fato gerador a prestação de serviçoos por pessoa natural, empresário ou pessoa jurídica, com ou sem estabelecimento fixo. Para os efeitos deste parágrafo anterior, são considerados serviços, nos termos da lei complementar prevista no art. 156, inciso III, da Constituição Federal, os constantes do Anexo I da lei 546/2002 (Código Tributário Municipal) , ainda que os serviços não se constituam como atividade preponderante do prestador. O imposto incide também sobre os serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País. O imposto incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço. A incidência do imposto independe: I – da denominação dada, em contrato ou qualquer documento, ao serviço prestado; II – do cumprimento de quaisquer exigências legais, regulamentares ou administrativas, relativas às atividades, sem prejuízo da penalidade aplicável; III – do resultado financeiro obtido. O imposto não incide sobre: I – as exportações de serviços para o exterior do País; II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratários relativos a operações de crédito realizadas por instituições financeiras. Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Município cujo resultado nele se verifique ainda que o pagamento seja feito por residente no exterior. O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta de estabelecimento, no local do domicílio do prestador. Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas. Independentemente do disposto no caput e § 1º deste artigo, o ISS será devido ao Município de Glorinha sempre que seu território for o local: I – do estabelecimento do tomador ou intermediário do serviço, ou, na falta de estabelecimento, do seu domicílio, no caso de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II – da instalação de andaimes, palcos, coberturas e outras estruturas, no caso de serviços descritos no subitem 3.05 da Lista; III – da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da Lista; IV – da demolição, no caso dos serviços descritos no subitem 7.04 da Lista; V – das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da Lista; VI – da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final do lixo, rejeitos e outros resíduos quaisquer, no caso de serviços descritos no subitem 7.09 da Lista; VII – da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa; VIII – da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da Lista; IX – do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da Lista; X – … XI – … XII – do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da Lista; XIII – da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da Lista; XIV – da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da Lista; XV – onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da Lista; XVI – dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da Lista; XVII – do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da Lista; XVIII – da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da Lista; XIX – do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem 16.01 da Lista; XX – do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da Lista; XXI – da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da Lista; XXII – do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da Lista. No caso dos serviços a que se refere o subitem 3.04 da Lista, considera-se ocorrido o fato gerador e devido o imposto no Município de Glorinha, relativamente às extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, existente em seu território. No caso dos serviços a que se refere o subitem 22.01 da Lista, considera-se ocorrido o fato gerador e devido o imposto no Município de Glorinha, relativamente às extensão da rodovia explorada, existente em seu território.

Do Contribuinte, Base de Cálculo e Alíquota Contribuinte do ISS é o prestador do Serviço. São responsáveis pelo crédito tributário referente ao ISS, sem prejuízo da responsabilidade supletiva do contribuinte, pelo cumprimento total da obrigação, inclusive no que se refere às multa e aos acréscimos: I – o tomador do serviço, estabelecido no território do Município, relativamente aos serviços que lhe forem prestados por pessoas físicas, empresários ou pessoas jurídicas sem estabelecimento licenciado, ou domicílio, no Município, ou não inscritos em seu cadastro fiscal, sempre que se tratar de serviços referidos no § 2º do art. 30 da Lei 546/2002 (Código Tributário Municipal); II – o tomador dos serviços, relativamente aos que lhe forem prestados por pessoa natural, empresário ou pessoa jurídica, com estabelecimento ou domicílio no Município, quando não inscritos no cadastro fiscal; III – o tomador ou o intermediário do serviço estabelecido ou domiciliado no Município, relativamente a serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; IV – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da Lista, sem prejuízo do disposto nos incisos anteriores deste artigo. A responsabilidade de que trata este artigo será efetivada mediante retenção na fonte e recolhimento do ISS devido, calculado sobre o preço do serviço, aplicada a alíquota correspondente, conforme tabela que constitui o Anexo I da Lei 546/2002 (Código Tributário Municipal). O valor do imposto retido na forma do § 1º deste artigo deverá ser recolhido no prazo máximo de cinco (5) dias úteis contados da data do pagamento do preço do serviço. O valor do imposto não recolhido no prazo referido no parágrafo anterior, será acrescido de juros, multa e atualização monetária nos termos da Lei 546/2002 (Código Tributário Municipal). Os responsáveis a que se refere este artigo são obrigados ao recolhimento integral do ISS devido, multa e acréscimos legais, independente de ter sido efetuada sua retenção na fonte. Os contribuintes alcançados pela retenção do ISS, assim como os responsáveis que a efetuarem manterão controle próprio das operações e respectivos valores sujeitos a esse regime. No caso de prestação de serviços ao próprio Município, sempre que, nos termos da Lei 546/2002 (Código Tributário Municipal), for ele o credor do ISS, o respectivo valor será retido quando do pagamento do serviço e apropriado como receita, entregando-se comprovante de quitação ao contribuinte. A base de cálculo do ISS é o preço do serviço. Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o ISS será calculado por meio de alíquota fixa, em função da natureza do serviço na forma da Tabela que constitui o Anexo I da Lei 546/2002 (Código Tributário Municipal). Quando os serviços descritos no subitem 3.04 da Lista forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, às extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, ou número de postes localizados em cada Município. Não se inclui na base de cálculo do ISS o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da Lista, desde que se trate de mercadorias produzidas pelo próprio prestador fora do local da prestação dos serviços. As alíquotas do ISS são as constantes da Tabela que constitui o Anexo I da Lei 546/2002 (Código Tributário Municipal). Quando a natureza do serviço prestado tiver enquadramento em mais de uma alíquota, o imposto será calculado pela de maior valor, salvo quando o contribuinte discriminar a sua receita, de forma a possibilitar o cálculo pelas alíquotas em que se enquadrar. A atividade não prevista na tabela será tributada de conformidade com a atividade que apresentar com ela maior semelhança de características. O contribuinte sujeito às alíquota variável escriturará, em livro de registro especial, dentro do prazo de 15 (quinze) dias no máximo, o valor diário dos serviços prestados, bem como emitirá, para cada usuário, uma nota simplificada, de acordo com os modelos aprovados pela Fazenda Municipal. Quando a natureza da operação, ou as condições em que se realizar, tornarem impraticável ou desnecessária a emissão de nota de serviço, a juízo da Fazenda Municipal, poderá ser dispensado o contribuinte das exigências deste artigo, calculando-se o imposto com base na receita estimada ou apurada na forma que for estabelecida em regulamento. Sem prejuízo da aplicação das penalidades cabíveis, a receita bruta poderá ser arbitrada pelo fisco municipal, levando em consideração os preços adotados em atividades semelhantes, nos casos em que: I – o contribuinte no exibir às fiscalização os elementos necessários a comprovação de sua receita, inclusive nos casos de perda ou extravio dos livros ou documentos fiscais ou contábeis; II – houver fundadas suspeitas de que os documentos fiscais ou contábeis não reflitam a receita bruta realizada ou o preço real dos serviços; III – o contribuinte não estiver inscrito no Cadastro do ISS.

Da Inscrição Estão sujeitas às inscrição obrigatória no Cadastro do ISS as pessoas físicas ou jurídicas enquadradas ainda que imunes ou isentas do pagamento do imposto. A inscrição será feita pelo contribuinte ou seu representante legal antes do início da atividade. Far-se-á a inscrição de ofício quando não forem cumpridas as disposições contidas no artigo anterior. Para efeito de inscrição, constituem atividades distintas as que: I – exercidas no mesmo local, ainda que sujeitas às mesma alíquota, correspondam a diferentes pessoas físicas ou jurídicas; II – embora exercidas pelo mesmo contribuinte, estejam localizadas em prédios distintos ou locais diversos; III – estiverem sujeitas a alíquotas fixas e variáveis. Não são considerados locais diversos dois ou mais imóveis contíguos, com comunicação interna, nem em vários pavimentos de um mesmo imóvel. Sempre que se alterar o nome, firma, razão ou denominação social, localização ou, ainda, a natureza da atividade e quando esta acarretar enquadramento em alíquotas distintas, deverá ser feita a devida comunicação às Fazenda Municipal, dentro do prazo de 30 (trinta) dias. O não cumprimento do disposto neste parágrafo determinará a alteração de ofício. A cessação da atividade será comunicada no prazo de 30 (trinta) dias, por meio de requerimento. Dar-se-á baixa da inscrição após verificada a procedência da comunicação, observado o disposto no art. 47 da Lei 546/2002 (Código Tributário Municipal). ( Determinada a baixa da atividade, o lançamento abrangerá o trimestre ou o mês em que ocorrer a cessação, respectivamente, para as atividades sujeitas às alíquota fixa e com base no preço do serviço.) O não cumprimento deste parágrafo acima, importará em baixa de ofício. A baixa da inscrição não importará na dispensa do pagamento dos tributos devidos, inclusive, os que venham a ser apurados mediante revisão dos elementos fiscais e contábeis, pelo agente da Fazenda Municipal.

Do Lançamento Art. 42. O imposto é lançado com base nos elementos do Cadastro Fiscal e, quando for o caso, nas declarações apresentadas pelo contribuinte, inclusive as realizadas por meio eletrônico, bem como nas guias de recolhimento ou carnês de pagamento. (Nova redação dada pela Lei nº 1.289/2010) Parágrafo único. A falta de apresentação de declaração de movimento econômico e de guia de recolhimento mensal, no caso previsto no caput, determinará o lançamento de ofício. (Nova redação dada pela Lei nº 1.289/2010) Art. 43. No caso de início de atividade sujeita à alíquota fixa, o lançamento corresponderá a tantos duodécimos do valor fixado na tabela, quantos forem os meses do exercício, a partir, inclusive, daquele em que teve início. (Nova redação dada pela Lei nº 614/2003) Art. 44. No caso de atividade iniciada antes de ser promovida a inscrição, o lançamento retroagirá ao mês do início. (Nova redação dada pela Lei nº 1.289/2010) Parágrafo único. A falta de apresentação de guia de recolhimento mensal, no caso previsto no artigo 42, determinará o lançamento de ofício. (Nova redação dada pela Lei nº 614/2003) Art. 45. A receita bruta declarada pelo contribuinte por movimento econômico em meio eletrônico ou guia de recolhimento mensal será posteriormente revista e complementada, sendo o caso, promovendo-se o lançamento aditivo. (Nova redação dada pela Lei nº 1.289/2010) Art. 46. No caso de atividade tributável com base no preço do serviço, tendo-se em vista as suas peculiaridades, poderão ser adotadas pelo fisco outras formas de lançamento, inclusive com a antecipação do pagamento do imposto por estimativa ou operação. (Nova redação dada pela Lei nº 614/2003) Art. 46-A. A autoridade administrativa poderá fixar o valor do imposto estimativo: (Nova redação dada pela Lei nº 1.289/2010) I – quando se tratar de atividade exercida em caráter temporário; (Nova redação dada pela Lei nº 1.289/2010) II – quando se tratar de contribuinte de rudimentar organização; (Nova redação dada pela Lei nº 1.289/2010) III – quando o contribuinte não tiver condições de emitir documentos fiscais ou deixar, sistematicamente, de cumprir as obrigações acessórias previstas na legislação vigente; (Nova redação dada pela Lei nº 1.289/2010) IV – quando se tratar de contribuinte ou grupo de contribuintes cuja espécie, modalidade ou volume de negócio ou de atividade aconselhar tratamento fiscal específico, a critério exclusivo da autoridade competente; (Nova redação dada pela Lei nº 1.289/2010) V – quando o contribuinte, reiteradamente, violar o disposto na legislação tributária, sem prejuízo das penalidades cabíveis; (Nova redação dada pela Lei nº 1.289/2010) VI – sempre que o fisco municipal assim julgar indispensável. (Nova redação dada pela Lei nº 1.289/2010) §1°. A autoridade administrativa poderá rever os valores estimados a qualquer tempo, reajustando as parcelas vencidas do imposto, quando se verificar que a estimativa inicial foi inadequada ou que o volume ou modalidade dos serviços tenham alterado de forma substancial. (Nova redação dada pela Lei nº 1.289/2010) §2°. Os contribuintes abrangidos pelo regime de estimativa poderão, num prazo de 15 (quinze) dias, a contar do ato que regulou a estimativa, apresentar recurso contra o valor estimado. (Nova redação dada pela Lei nº 1.289/2010) Art. 47. Determinada a baixa da atividade, o lançamento abrangerá o trimestre ou o mês em que ocorrer a cessação, respectivamente, para as atividades sujeitas à alíquota fixa e com base no preço do serviço. (Nova redação dada pela Lei nº 614/2003) Art. 48. A guia de recolhimento referida no art. 42, será preenchida pelo contribuinte em meio eletrônico a ser disponibilizado pelo Fisco Municipal, e obedecerá ao modelo aprovado pela Fazenda Municipal e instituído por Decreto Municipal. (Nova redação dada pela Lei nº 1.289/2010) Art. 49. O recolhimento e a escrituração em meio eletrônico do ISS por parte das empresas ou a estas equiparadas que o recolhem em função da receita bruta deverá ser efetivado até o dia 20 (Vinte) do mês subseqüente a ocorrência o fato gerador. (Nova redação dada pela Lei nº 1.289/2010).

DECLARAÇÃO DE ISS Esta declaração deve ser realizada mensalmente pelas empresas prestadoras de serviços através do “

Declaração eletrônica de ISSQN”

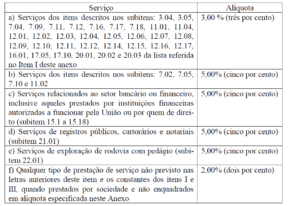

Alíquotas do ISS: